mercoledì 24 settembre 2025

Lo scontro tra Donald Trump e Jerome Powell, governatore della Federal reserve bank, ha portato a una riduzione dei tassi di interesse dello 0,25 per cento, troppo poco per le richieste del presidente Usa. In realtà, lo scontro tra Fed e Trump è iniziato poco dopo l’elezione del tycoon, che ha messo in piedi l’azione dei dazi ai Paesi che hanno rapporti commerciali con gli Usa, e poi ha avviato lo scontro per un insistente richiamo a Powell perché si attivasse nella riduzione dei tassi di interesse. La posizione della Fed è sempre stata giustificata da Powell affermando che una riduzione sarebbe stata possibile solo in presenza di un calo dell’inflazione e della crescita dell’occupazione. Nonostante le riserve enunciate di fronte ad ogni intimidazione, sembrava che non ci potesse essere spazio per una riduzione dei tassi. Che curiosamente avviene ora che l’inflazione sta salendo e la disoccupazione sta aumentando. Insomma, un quadro esattamente opposto alle dichiarazioni che bloccavano ogni azione sui tassi. I giochi della finanza non finiscono mai e noi li subiamo in silenzio.

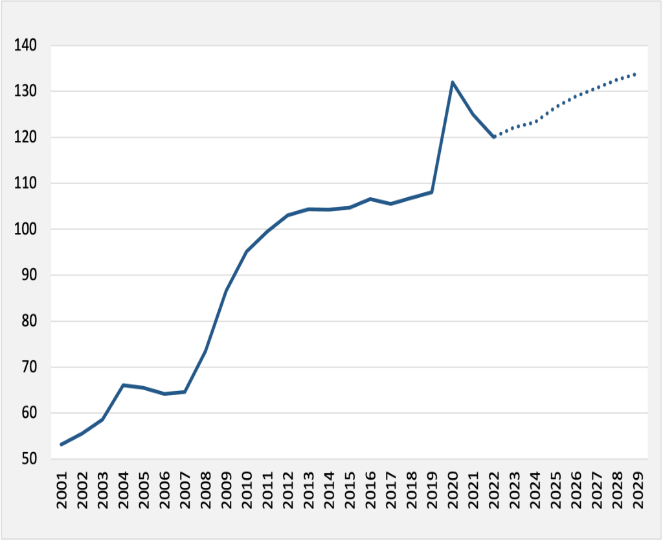

Proviamo a capire cosa sta succedendo negli Usa. A partire dal debito monstre che sembra spingersi verso i 38mila miliardi di dollari, quasi quadruplicato rispetto a quello del 2010, e gli interessi sul debito in quattro anni sono passati da 500 miliardi di dollari a oltre i 1000 miliardi di dollari. Più della spesa per la Difesa per la prima volta nella storia degli Stati Uniti. Le azioni di Trump sono state quelle di provare a ricavare entrate fiscali tramite i dazi, anche per ridurre lo storico deficit commerciale degli Usa, che ha prodotto alcuni problemi sull’occupazione e sulla bilancia dei pagamenti. Ma gli States stanno incassando meno di quello che spendono, e il rapporto previsionale sul rapporto debito/Pil mostra una costante ascesa verso l’alto, con la previsione del 130 per cento già a partire dal 2026. Il rapporto mostra con evidenza come l’indice abbia una crescita costante. È chiaro che una riduzione dei tassi riduce la spesa per interessi passivi (clicca qui).

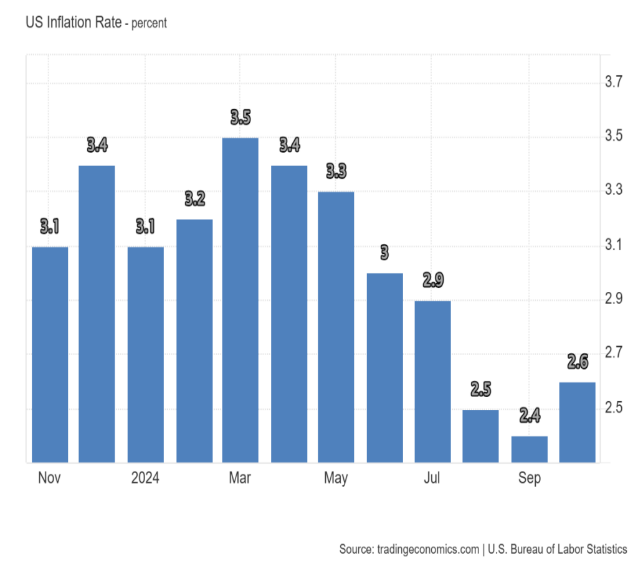

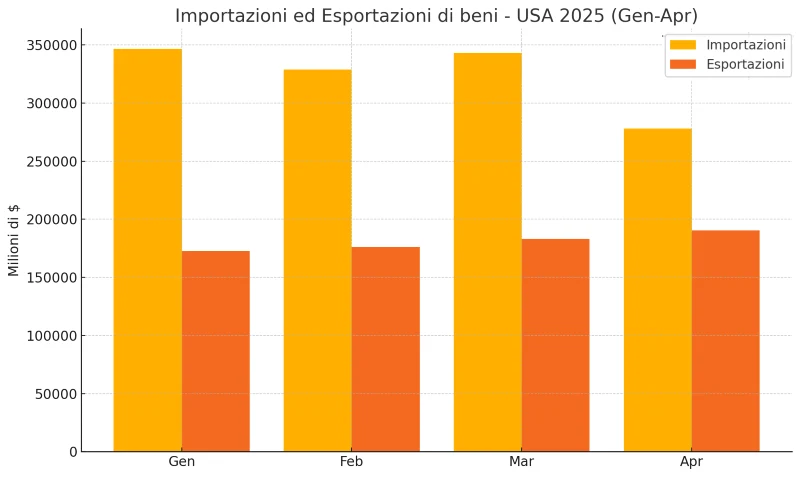

Ma la politica di stampare all’infinito carta moneta si sta scontrando con la minore appetibilità dei Treasury bonds (Tbusa), che trovano maggiore difficoltà nella collocazione. E quanto più si rende necessario stampare carta moneta tanto più elevato diventa lo stock dei Tbusa da collocare in un mercato sempre più rigido; inevitabilmente il mercato si muove se si alzano i tassi – come sta succedendo – e questo va contro l’abbassamento dei tassi stessi. Inoltre, la debolezza del dollaro, che si sta lentamente svalutando sotto la pressione dei mercati internazionali che scontano la debolezza del Paese – in particolare per la politica di dedollarizzazione avviata dai Brics+, che riduce il vantaggio da sempre avuto dal dollaro come principale moneta di scambio – contribuisce ad un innalzamento dell’inflazione che sembra non essere dovutamente osservata. Il tasso di inflazione, che era al 2,9 per cento in luglio è sceso a 2,4 per cento in agosto, ma è dato in crescita al 2,6 per cento, quindi sta salendo. Le manovre di Trump sui dazi hanno spinto all’acquisto all’estero dei beni da mettere in magazzino prima dell’entrata in vigore dei dazi stessi. Infatti, gli acquisti si sono alzati nei primi mesi dell’anno fino a marzo, per poi decrescere (clicca qui).

Ma ora i beni oggetto di scambio, per colpa dei dazi, hanno aumentato i prezzi a discapito di una minore capacità di acquisto della classe media. Per questo l’inflazione sta salendo, e probabilmente non si fermerà – specie nel settore agroalimentare, dove gli occupati in gran parte non sempre regolari per paura di essere espulsi hanno abbandonato il lavoro. In California, dove si produce il 30 per cento dei beni in questione, il 70 per cento dei lavoratori si sono allontanati e i beni non vengono raccolti. E così arrivano alla vendita prezzi ancora più alti, alzando il tasso inflattivo, con la perdita per i produttori che rischiano il fallimento. L’agroalimentare per sua natura è vincolato all’economia reale e, a differenza dei titoli tecnologici, non può vivere di bolle ma deve mantenere i piedi per terra. La Tesla capitalizza 75 volte gli utili attesi e Oracle ancora di più, gonfiata in un giorno per commesse sulla’Intelligenza artificiale e sulle aspettative (che però non sono conoscenze), ma questo è il gioco ingannevole della finanza.

D’altro canto gli Usa sono prigionieri della loro supponenza, e l’operazione di delocalizzare tutta la manifatture per ridurre i costi e favorire gli aumenti dei titoli in borsa – da fare esplodere con ipercapitalizzazioni – li obbliga a continuare nella catena di approvvigionamento verso Paesi stranieri. Con l’inutile illusione di riportare la manifattura in patria contro l’evidenza che un processo durato 35 anni, a partire dai primi anni Novanta, rende impossibile nel breve tempo una sua riconversione e crea potenziale disoccupazione (clicca qui). Le azioni della Fed – che ha cercato, forse, di imbonire Trump – si muovono su un terreno estremamente scivoloso e contraddittorio, in un contesto di alta imprevedibilità che lascia pensare che le operazioni di Trump possano diventare un boomerang sia per l’occupazione che per gli tassi di interesse. Troppo condizionati da politiche orientate a farli andare in direzione opposta a quella voluta.

(*) Professore emerito dell’Università Bocconi di Milano

di Fabrizio Pezzani (*)

{kind=link}

{kind=link}

{kind=link}

{kind=link}